Worden centrale banken centrum van Nieuwe Wereldorde?

Het huidige beleid van overheden en centrale banken staat haaks op de bescherming van geld en goed van burgers, aldus een artikel in het Reformatorisch Dagblad van 23 oktober 2021. Daarmee ben ik het roerend eens. Tijd voor een analyse: waarvoor die centrale banken werden opgericht en wat ze er inmiddels van hebben gebakken. Speciale aandacht gaat naar ’s werelds grootste twee centrale banken: de Amerikaanse Federal Reserve (FED) en Europese Centrale Bank (ECB). Beide lijken een belangrijk deel van de Nieuwe Wereldorde te vormen, wat niet wenselijk is.

De traditionele filosofie van Centrale Banken

Ooit stonden centrale banken voor soliditeit. Ze hadden een onafhankelijke positie ten opzichte van spilzieke regeringen. Ze waakten tegen geldontwaarding en stuurden met strakke hand de geldhoeveelheid die in omloop was, in lijn met de groei van de economie en met de goudstandaard als anker. Hun presidenten waren strenge mannen met een ruggengraat die de belangen van de hele natie dienden. Niet alleen die van overheden en aandeelhouders van grote multinationals, zoals verderop zal blijken.

Dit alles verandert al in 1971 als de president van de VS besluit de gouden standaard los te laten, maar de Amerikaanse dollar tegelijkertijd tot de reservemunt van de wereld uit te roepen. Vooral alle transacties in olie zullen via de dollar verlopen. Vanaf dat moment is er ‘fiat’-geld: geld waarvan de waarde is gebaseerd op het vertrouwen dat mensen erin hebben.

Centrale banken kunnen nu onbeperkt geld bijdrukken. Steeds meer zien ze het als hun taak om economieën te stimuleren door de rente te verlagen en meer geld in omloop te brengen bij dreigende economische vertraging. Daarmee gaan de centrale banken deel uitmaken van het landsbestuur en verkwanselt het de eigen autonomie.

De hoeveelheid geld groeit daardoor veel sneller dan de geleverde productiviteit en het bruto nationaal product. Zoiets voert tot een explosie van schulden en inflatie. Iets dat we vooral vanaf de vorige financiële wereldcrisis in 2007/2008 in hoog tempo zien gebeuren. De burger betaalt daarvan de rekening.

FED en ECB; de grootste centrale banken ter wereld creëren geld uit het niets

De Amerikaanse FED (opgericht in 1913) en de Europese ECB (opgericht in 1999) zijn de twee grootste centrale banken in de wereld. Inmiddels worden ze op de hielen gezeten door de Chinese Centrale Bank. Tussen deze twee centrale banken bestaat een stilzwijgende hiërarchie, waarbij de FED de leiderspositie heeft ten opzichte van de ECB en andere westerse centrale banken, aldus de prestigieuze MIT Sloan School of Management.

“Door het jarenlang bijdrukken van geld en het verlagen van de basisrente naar 0 procent gedurende meer dan zes jaar, raken tientallen miljoenen burgers het rendement op hun spaargeld kwijt. Tegelijkertijd stijgen de prijzen van huizen en aandelen door deze ingrepen”

In de praktijk zie je deze hiërarchie ook weer terug in de beslissingen die beide banken nemen. In het begin van de kredietcrisis van 2008 begint de FED als eerste met het ‘redden’ van banken, en datzelfde jaar gevolgd door het bijdrukken van geld en verlagingen van de rente.

De ECB volgt de FED in deze ontwikkeling vanaf oktober 2008 door de basisrente in slechts een half jaar te verlagen van 4,25 naar 1 procent. Het beruchte bijdrukken van euro’s uit het niets begon echter jaren later dan bij de FED, pas in januari 2015. Het doel van de ECB is echter hetzelfde als dat van de FED, namelijk het op gang brengen van de economie na de klappen van 2007 en 2008. Lage rente en veel meer geld zouden immers tot meer bestedingen moeten leiden. En meer bestedingen tot meer werk en een groeiende economie.

Kwantitatieve verruiming vergrootte de kloof tussen arm en rijk

Door het jarenlang bijdrukken van geld en het verlagen van de basisrente naar 0 procent gedurende meer dan zes jaar, raken tientallen miljoenen burgers het rendement op hun spaargeld kwijt. Tegelijkertijd stijgen de prijzen van huizen en aandelen door deze ingrepen van centrale banken. Onroerend goed- en aandelenbezitters zien de waarde van hun bezittingen fors toenemen. Anderen met alleen spaargeld zien hun vermogen afnemen.

Al in 2014 worden er kritische discussies gevoerd over de grote risico’s van het monetaire beleid van de FED en ECB. Tot die risico’s zouden het uit de hand lopen van inflatie kunnen behoren – inmiddels realiteit – en het onverantwoord hoog oplopen van staatsschulden van zwakkere eurolanden en de zogenaamde BRICS-landen. Daarnaast zouden ook de private schulden toenemen als er steeds meer geleend moest worden voor de aankoop van een huis door oplopende koopprijzen. Ook een harde realiteit.

Door het gevoerde monetaire beleid van de FED en ECB ontstaan er dus financiële en maatschappelijke verschillen tussen bepaalde bevolkingsgroepen. Ander gevolg hiervan is het in rap tempo verdwijnen van de middenklasse in de westerse samenlevingen. Een helder rapport hierover is hier te vinden.

Een tussenconclusie kunnen we nu al trekken: centrale banken hebben sinds de kredietcrisis van 2008 in hoge mate de maatschappelijke ontwikkelingen – en daarmee ook ontwrichtingen – veroorzaakt. Een verantwoordelijkheid die tot 2008 bij overheden lag en niet bij banken.

De FED heeft andere problemen dan de ECB

Waar beide centrale banken eenzelfde kerntaak hebben – bewaken van prijsstabiliteit/inflatie rond de 2 procent – werkt de ECB in een heel ander maatschappelijk en economisch spanningsveld dan de FED.

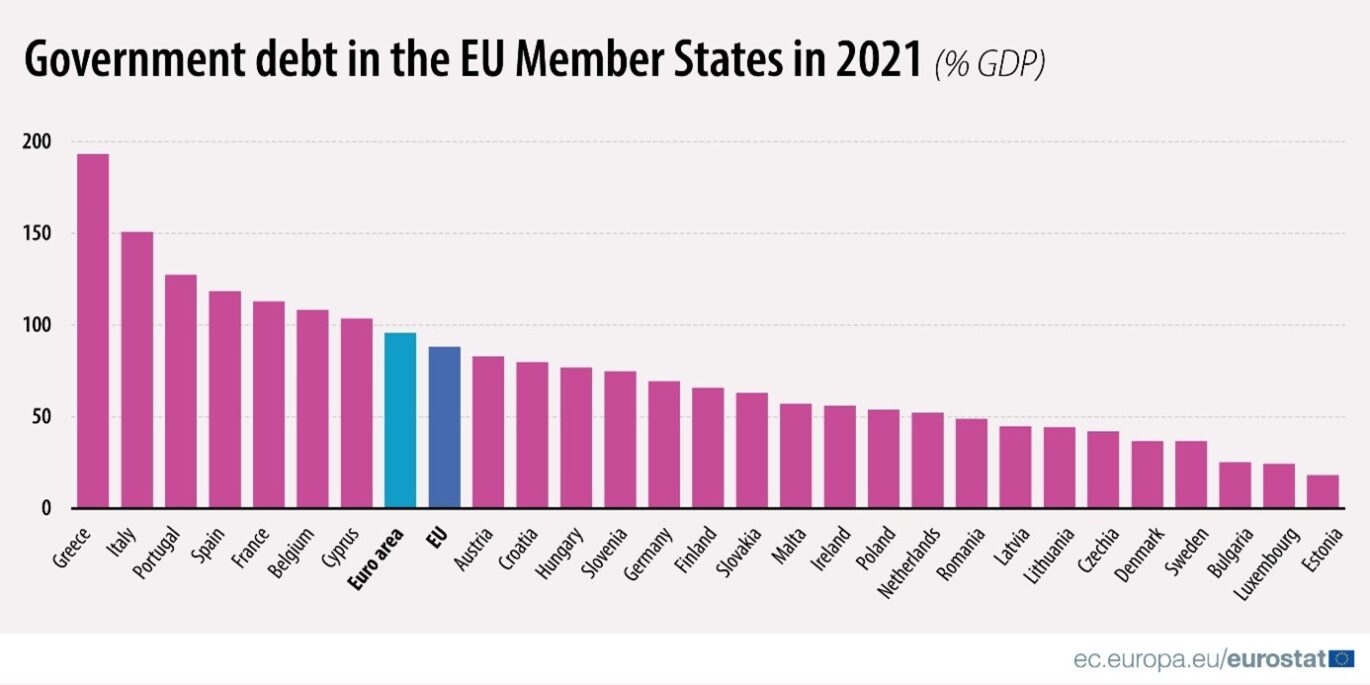

De FED heeft te maken met Amerikaanse staten die allemaal min of meer een vergelijkbare cultuur en economische output hebben. Voor de ECB geldt dat niet. De verschillen in cultuur en productiviteit van de Europese lidstaten die de euro gebruiken, kunnen onvoorstelbaar groot zijn. Denk alleen maar eens aan de verschillen in staatsschulden tussen de verschillende eurolanden. Die loopt van 171,3 procent van het bruto nationaal product (bnp) in Griekenland, tot slechts 18,4 procent in Estland aldus de eigen ECB statistieken.

In de VS lopen die schulden per staat van 24,4 procent van het bnp in Kentucky naar slechts 5,9 procent in Wyoming, aldus deze website. De staten van de VS hebben hun huishoudboekje goed op orde. De zorgen van de FED over de verschillen in productiviteit en schulden per Amerikaanse lidstaat zijn verwaarloosbaar ten opzichte die van de ECB.

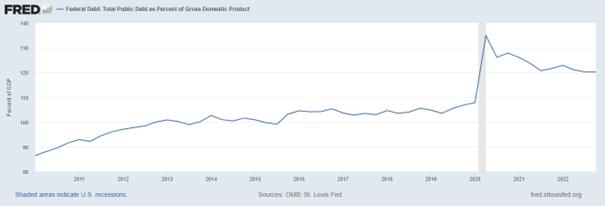

De grootste zorg van de FED zijn de uitgaven van de Amerikaanse regering, c.q. de staatsschuld van de VS als geheel. Die beloopt maar liefst 120 procent van het bnp zoals uit onderstaande grafiek blijkt;

Voor de EU als geheel geldt een staatsschuld van 85 procent van het bnp, maar de verschillen per lidstaat zijn onvoorstelbaar groot:

De nieuwe bestuurlijke ambities van de ECB

Waar de verschillen tussen de VS lidstaten qua cultuur, productiviteit en schuldenlast te overzien zijn, geldt het omgekeerde voor de lidstaten van de EU, c.q. het eurogebied binnen die EU. Wellicht is dat de reden dat de ECB een veel grotere broek aantrekt dan de FED bij nieuwe initiatieven om de Europese Unie – mede – te besturen naast de Europese Commissie van Ursula VDL. Het is voor iedereen helder dat onderstaande zelfbedachte taken niet tot die van een (centrale) bank behoren.

De ECB is voornemens zich actief bezig te houden met onderwerpen als:

- Stimuleren van groei van multinationals (ten koste van het mkb).

- Bevorderen van de Groene Transitie, c.q. Green deal van de EU.

- Stimuleren en activeren van ‘gendergelijkheid en de gendertransitie’.

- De rol van commerciële banken – gedeeltelijk – overnemen met de CBDC.

ECB stimuleert de groei van multinationals ten koste van het MKB

Na 8 juni 2016 besluit de ECB extra goedkope leningen aan multinationals te gaan verschaffen door het opkopen van bedrijfsobligaties met uit het niets gecreëerde – nieuwe – euro’s. Dit programma noemt de ECB het Corporate sector Purchase Programme (CPP). In totaal wordt er 341 miljard euro aan Europese multinationals uitgeleend door de ECB tegen een rentepercentage tussen de 0,7 procent en 1,15 procent, zoals blijkt uit de tabel van deze ECB-website. Met deze leningen worden bedrijven als PostNL, Shell, Tennet, AkzoNobel, Aegon, KPN en Heineken aan extra goedkope leningen geholpen door de ECB. De hele lijst met Europese bedrijven is hier te vinden.

Het spreekt voor zich dat geen enkel Europees mkb-bedrijf van dit soort leningen mag profiteren. Sterker nog, deze lage rente verschaftnde begunstigde multinationals geld om meer mkb-bedrijven op te kopen en daarmee de concentratie aan macht van multinationals in de EU te vergroten. Daarnaast levert het CPP-programma directe concurrentie met commerciële banken op. Die kunnen 341 miljard euro minder lenen aan het bedrijfsleven.

Tot slot stimuleert de ECB met deze megaleningen aan multinationals het in stand houden van ongezonde bedrijven; de zogenaamde zombiebedrijven. De OESO schrijft een rapport over de negatieve effecten van deze leningen en bedrijven.

ECB stimuleert de EU Green Deal en benadeelt het Europese MKB

Volgens dit OMFIF-artikel is de ECB van plan om aan multinationals die zich bezighouden met windmolens, waterkrachtcentrales, kernenergie en zonnepanelen wederom extra goedkope leningen te geven die structureel 0,5 procent onder de gangbare commerciële banktarieven liggen. De leningen worden verstrekt uit de terugbetalingen van het bovengenoemde CPP-programma. Hiermee treedt de ECB weer als concurrent van commerciële banken op en beschadigt zij het bestaansrecht van kleinere bedrijven in deze sector. Het OMFIF-advies is dan ook om de 0,5 procent reductie op kredieten toe te kennen aan het mkb dat zich met de groene transitie bezighoudt. Niet aan de multinationals.

“De oorspronkelijke taak van centrale banken – inflatie beteugelen en werkgelegenheid bewaken – lijkt een mislukking geworden”

ECB actief promotor van gendergelijkheid

In 2021 stelt een aantal (vrouwelijke) Amerikaanse senatoren een nieuwe wet voor, de Federal Reserve Racial and Economic Equity Act. Doel is het bevorderen van gendergelijkheid en bestrijden van discriminatie in de brede zin binnen het bancaire systeem. Dit initiatief wordt vlot opgepakt, c.q. overgenomen door de ECB aldus dit artikel.

Hoe zou het er voor centrale banken uitzien om ongelijkheid als onderdeel van hun mandaat op te nemen, naast prijsstabiliteit en werkgelegenheid?

Gezien de toch al complexe vereisten om inflatie en werkloosheid in evenwicht te houden, zijn de antwoorden hierop op zijn best vaag en zijn er concurrerende theorieën over hoe dit zou kunnen worden gedaan.

De ECB neemt de rol van commerciële banken deels over door de CBDC

Verschillende centrale banken versnellen de introductie van CBDC’s om de groei van particuliere digitale valuta’s, die in opkomst zijn als een levensvatbaar alternatief voor ‘fiat’-geld, een halt toe te roepen.

In gevallen waarin de centrale bank de rol van geldschieter en dienstverlener aan consumenten en bedrijven op zich gaat nemen, wordt het traditionele bankmodel bedreigd. CBDC’s zullen veel gebieden van het bankwezen verstoren, terwijl andere worden gestroomlijnd, verfijnd en vereenvoudigd. De bedrijfsmodellen van banken moeten worden aangepast en een succesvolle CBDC-implementatie moet worden afgestemd op de technologiestrategie, bedrijfsdoelstellingen en strategische ambitie van een bank.

De CBDC kan dus een tikkende tijdbom worden voor commerciële banken als deze niet tijdig – vanuit een eigen belang – mee gaan denken met de ECB, aldus dit artikel.

Kortom, centrale banken het middelpunt van de Nieuwe Wereldorde?

De oorspronkelijke taak van centrale banken – inflatie beteugelen en werkgelegenheid bewaken – lijkt een mislukking geworden. Vooral sinds de periode 2007-2008. In de jaren daarna hebben de FED en ECB het monetair beleid ‘verruimd’ door de rente naar 0 te brengen en de geldpers aan te zetten. Dat heeft veel negatieve gevolgen voor de inwoners van de EU en de VS gehad. Hun spaargeld is niets meer waard, opgebouwd vermogen is verdampt door inflatie, koopkracht is achteruit gegaan, wonen is onbetaalbaar en de kloof tussen arm en rijk is gigantisch toegenomen. Om nog maar niet te spreken van het desastreuse verdwijnen van het mkb en de middenklasse.

De enigen die baat hebben bij het centralebankbeleid van de periode na 2008, zijn de ultrarijken en nationale overheden. Centrale banken lijken nu ook de rol van nationale overheden steeds meer over te gaan nemen, zoals uit bovenstaande voorbeelden blijkt. Een zeer onwenselijke ontwikkeling die alleen maar tot meer maatschappelijke onrust zal leiden. De ECB moet weer plaats maken voor nationale centrale banken en heeft wat mij betreft geen plaats in het moderne Europa.