Multinationals zijn de grote profiteurs van de huidige inflatie

Winsten van veel multinationals zijn aanmerkelijk hoger dan voor de Oekraïne oorlog. Toeval?

Winsten van veel multinationals zijn aanmerkelijk hoger dan voor de Oekraïne oorlog en voor de explosie van inflatie. Dit bevestigt de NOS op 7 augustus jl. Dus, bij gestegen grondstofprijzen zijn de winsten van multinationals sterk toegenomen. Dat is zeer dubieus.

Hier klopt iets niet meer.

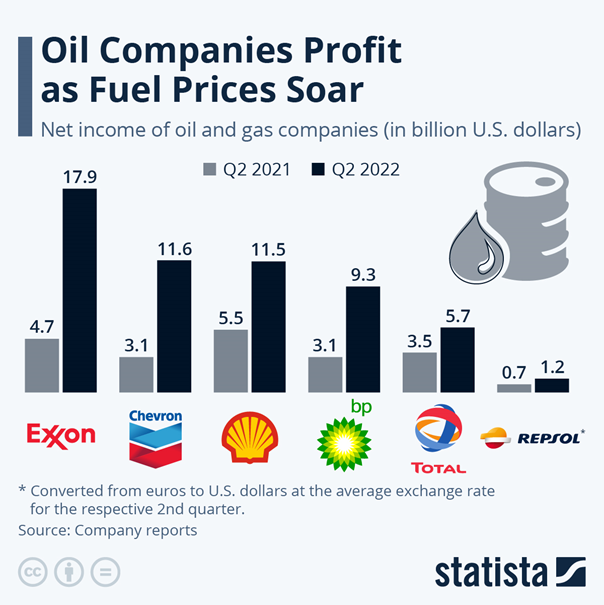

Kwartaalcijfers bewijzen dat grote multinationals exorbitant profiteren van de inflatie

Een blik op de kwartaalcijfers van een aantal grote multinationals laat zien dat de rekening van de gestegen inkoopprijs in ieder geval niet bij hen ligt, aldus het NOS artikel van 7 augustus. Onder meer Shell, Unilever en Heineken zagen de winsten over het afgelopen kwartaal fors stijgen, soms tot recordhoogte.

Econoom Jasper Lukkezen noemt dit het ‘Unilever effect’. “Wat je ziet bij dit bedrijf – en daarin is het niet het enige – is dat er het afgelopen kwartaal met minder verkochte producten meer geld is verdiend. Dat kan alleen als de prijzen hoger zijn dan de pure kostenstijging vereist.” Met andere woorden: deze bedrijven misbruiken de inflatie hype om de prijzen nog verder op te drijven dan op basis van gestegen inkoopkosten noodzakelijk is.

Welke bijdrage levert de ECB aan de exorbitante winsten van multinationals?

Uit veel berichten, onder andere van onze eigen NOS, blijkt dus dat multinationals (veel) meer winst maken in tijden dat de burger met boven de 10% inflatie te maken heeft en vaak niet meer rond kan komen. Ondertussen worden deze bedrijven gesteund door de ECB die de rente nauwelijks verhoogt en dus goedkoop krediet blijft faciliteren. Ook kredieten aan grote bedrijven.

De ECB koopt rechtstreeks bedrijfsobligaties van multinationals tegen ultra gunstige condities en treedt daarmee in concurrentie met commerciële banken. Het zijn niet de minste bedrijven die op deze manier door de ECB aan nog forsere winsten worden geholpen. De lijst van door de ECB gesteunde multinationals bevat onder andere BMW, Telefonica, Air Liquide, Deutsche Telekom, Danone, Shell, Heidelberg Cement, Unilever, BASF, Heineken, Nestle en KPN. Nou niet direct de bedrijven waarvan je zou denken dat ze het ultra goedkope krediet van de ECB hard nodig hebben. Zie hier de lijst van deze door de ECB gesubsidieerde bedrijven op de website van Corporate Europe Observatory (CEO).

CEO heeft zelfs een lijst op weten te stellen waarop alle leningen vanuit de ECB zijn gespecificeerd per bedrijf, inclusief het ISIN nummer waarmee de lening kan worden geïdentificeerd. De bedragen per lening zijn niet bekend gemaakt. Daar heeft toenmalige ECB president Draghi een stokje voor gestoken, aldus de website van CEO.

“Multinationals misbruiken de inflatie hype om de prijzen nog verder op te drijven dan op basis van gestegen inkoopkosten noodzakelijk is”

Hoe zit het met het MKB en familiebedrijven?

De EU doet – net als de ECB – niets tegen bovenstaande bevoordeling van het grootkapitaal. Nationale regeringen ook niet. Het MKB en kleinere familiebedrijven komen niet in aanmerking voor de goedkope ECB kredieten en hebben steeds vaker met afnemende resultaten te maken. Deels door het voor hen duurdere krediet, dan waarvan de multinationals gebruik kunnen maken, en deels door het schaalgrootte effect van diezelfde multinationals.

Inkoopvoordelen, positie op de arbeidsmarkt en fiscale voordelen zijn sterk te relateren aan schaalgrootte. Dat is in het voordeel van de grotere bedrijven ten opzichte van het MKB en de kleinere familiebedrijven.

Concurrentiepositie van MKB en familiebedrijf nemen sterk af

Door de bevoorrechte positie van multinationals, is het voor kleinere familiebedrijven en het MKB steeds moelijker te concurreren. Bijgevolg werden er de laatste jaren steeds meer bedrijven verkocht aan grotere collega’s. Vaak ook weer multinationals. Daarbij vallen Nederlandse bedrijven steeds vaker in buitenlandse handen, aldus dit artikel op Taxlive.nl, een website van Wolters Kluwer.

Ook de website van MKB Nederland besteedt uitgebreid aandacht aan het verval van het Nederlandse bedrijfsleven. Zo zakte Nederland ten opzichte van een jaar eerder op het terrein van de kracht van onze economie van plek twee naar plek negentien. Onze relatief zware en lange lockdown speelde Nederland hierin onder meer parten.

De regeringen Rutte I t/m III stonden aan de wieg van het Nederlands economisch verval

Opvallend is dat Nederland met name op het punt van overheidsbeleid en randvoorwaarden voor groei de afgelopen tien jaar sterk is gezakt, aldus bovenvermelde webpagina van MKB Nederland. En dat onder leiding van een VVD premier.

Zo daalde Nederland tussen 2010 en nu op het terrein van infrastructuur van plek vier naar plek tien. Verder zakte Nederland qua fiscaal beleid van plek 42 naar plek 59 (van de 63!). Waar het gaat om de binnenlandse economie zakte Nederland van 14 naar 25 en bij het aantrekken van internationale investeringen daalde Nederland van plek 21 naar plek 46.

MKB-Nederland en VNO-NCW signaleerden onlangs al met zo’n 140 topbestuurders van provincies, gemeenten en onderwijs en wetenschap dat het Nederlandse vestigingsklimaat toenemend onder druk staat en verslechtert. “Een goed vestigingsklimaat is geen rustig bezit. Juist op punten als voldoende woningen, de bereikbaarheid en de schakel tussen onderwijs en arbeidsmarkt zijn er grote zorgen en moeten we vol aan de slag om alle plannen uit het coalitieakkoord uit te voeren,” aldus de ondernemersorganisaties. “Ook op het punt van bijvoorbeeld de winstbelasting zitten we inmiddels in de Europese achterhoede als het gaat om de aantrekkelijkheid van Nederland.”

De Nederlandse productiebedrijven scoren echter (nog) opvallend goed

De Nederlandse industrie was een van de grootste groeimotoren van ons land na het beëindigen van de lockdowns. Dat blijkt onder andere uit een reeks publicaties van het CBS.

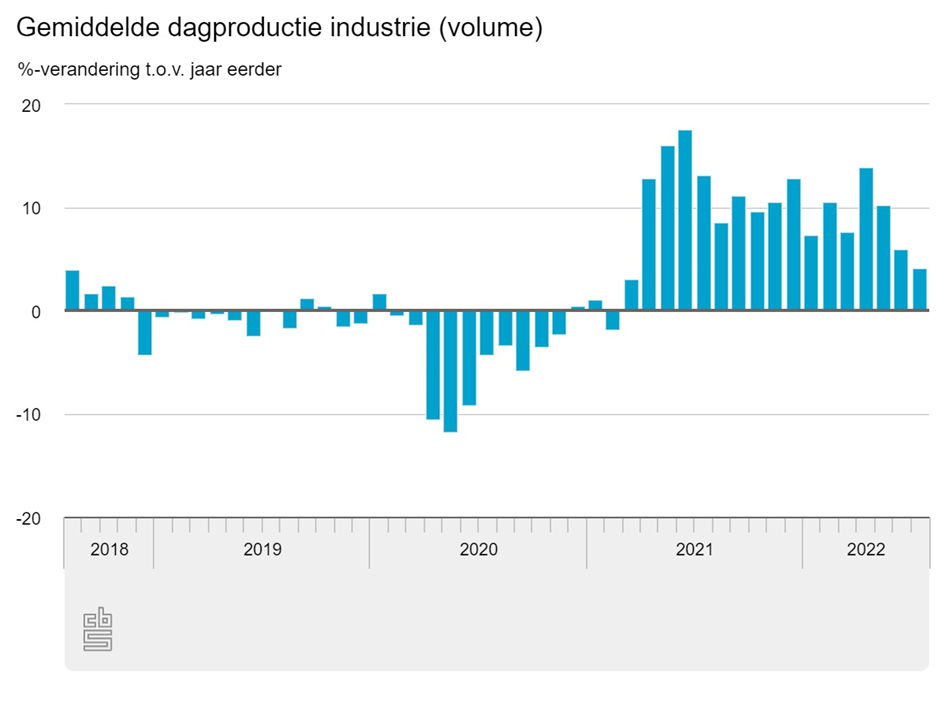

De gemiddelde dagproductie van de Nederlandse industrie was in april 13,7 procent hoger dan in april 2021, maakte het CBS bekend op 10 juni jl. Een maand eerder kwam de groei uit op 7,6 procent. De productie lag in de eerste helft van dit jaar op een historisch hoog niveau.

In de tweede helft van dit jaar, dus vanaf juli, is er een kentering zichtbaar. Nog wel groei, maar iedere maand minder dan de maand daarvoor. Onderstaande CBS tabel toont deze fluctuaties heel duidelijk. Daarbij valt een heftige golfbeweging op die de Nederlandse industrie heeft gemaakt van 2018 tot 2022.

Het tij voor de industrie is weer aan het keren

Bovenstaande CBS grafiek toont duidelijk aan dat het tij weer aan het keren is. Van de grotere branches realiseerden de transportmiddelen- en de machine-industrie in juli 2022 nog de grootste groei. Vorig jaar juli echter lag een aantal fabrieken in de transportmiddelenindustrie tijdelijk stil vanwege een chiptekort. De gerapporteerde groei is dus niet geheel natuurlijk verlopen.

In augustus 2022 was de stemming onder ondernemers in de industrie al een stuk minder positief dan in juli, aldus het CBS op 9 september jl.

Duitsland is een belangrijke afzetmarkt voor de Nederlandse industrie. Die bleek in juli fors gedaald te zijn volgens de IFO-index. Duitse ondernemers in de industrie zijn pessimistischer over de huidige bedrijvigheid als gevolg van de energie schaarste in de EU. De gemiddelde dagproductie van de Duitse industrie kromp volgens Destatis in juli met 1,4 procent in vergelijking met een jaar eerder.

“De wereld – en zeker Nederland – heeft behoefte aan politieke leiders die zelfstandig nadenken en niet de agenda voor globalisering volgen”

Tijd voor het trekken van conclusies en aangepast beleid

Wie gelooft nog in de fabel dat de politiek – Europees of landelijk – er is voor de burgers? De politiek is voornamelijk gericht op het faciliteren van supranationale organisaties en bevordert daarmee de kloof tussen arm en rijk. De burgers, middenklasse en het MKB gaan eraan. Die kunnen op enig moment de inflatie niet meer bijbenen. Tijd voor ander beleid en andere leiders.

Zo zou het de ECB verboden moeten worden om beursgenoteerde organisaties met goedkope kredieten te helpen en daarmee te gaan concurreren met commerciële banken en het MKB.

Een ECB die dit beleid voort blijft zetten, bevordert niet alleen exorbitante winsten in tijden dat veel producten voor burgers al niet meer te betalen zijn, ze vergroten ook de macht en invloed van deze bedrijven op de nationale politiek. Denk aan de beïnvloeding van nationale regeringen middels de activiteiten van het World Economic Forum (WEF). Maar ook op het toenemend actief worden van oud topbankiers en voormalig CEO’s van multinationals binnen de internationale politiek en de EU.

Door bovenbeschreven ontwikkelingen komt de democratie, zelfredzaamheid en economische groei van individuele landen steeds meer op het spel te staan.

De wereld – en zeker Nederland – heeft behoefte aan politieke leiders die zelfstandig nadenken en niet de agenda voor globalisering volgen. Globalisering heeft zijn voordelen, maar een gezonde balans tussen die ontwikkeling en het nastreven van nationale belangen is een voorwaarde voor gezonde groei en het behouden van democratie. Die balans is momenteel zoek.