De komende crisis wordt veel extremer dan in 2008

De komende mondiale economische crisis wordt vele malen erger dan die van 2008. De oorzaken daarvan leg ik in dit artikel uit. Ook schets ik wat oplossingsrichtingen. Verwacht daar niet te veel van, omdat deze de belangen van de rijksten der aarde het meeste schaden. Zij hebben ook weer de macht over het mondiale geldsysteem.

De komende crisis is al begonnen

Als ik schrijf over ‘de komende crisis’, doel ik op een financieel-economische crisis die wereldwijd merkbaar is en invloed heeft op iedereen zijn persoonlijke situatie en/of vermogen. Ik verwacht dat deze na de zomervakanties in volle omvang voelbaar zal zijn. September, oktober 2023 zeg maar.

Je zou kunnen stellen dat deze recessie al begon in 2021 met de – toen al – stijgende inflatie door de lage rente, in combinatie met jarenlang geld bijdrukken door centrale banken en de toegenomen consumentenvraag na het opheffen van de lockdowns. Weer anderen denken dat de crisis begon in februari 2022 met de oorlog in Oekraïne. Helder is dat in de hele wereld de effecten van een crisis al worden gevoeld in het dagelijks leven. Het zal nog veel spannender worden.

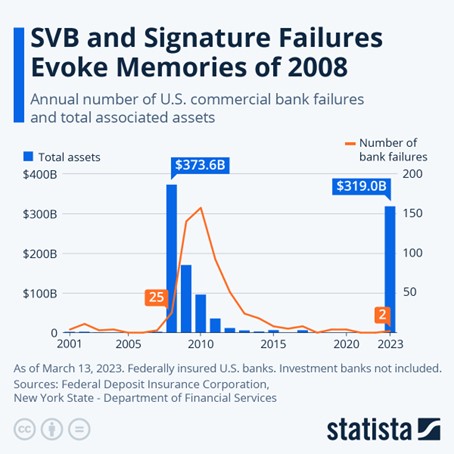

Als je zoekt naar een analogie met 2008, kom je uit op het omvallen van banken als eerste signaal dat de mondiale economische lawine is begonnen. Dat fenomeen begon in de eerste week van maart dit jaar – wederom in de VS – met het omvallen van de Silicon Valley Bank (SVB) en Signature Bank. Twee banken met een balanstotaal van 319 miljard dollar. In de loop van 2008 gingen er in de VS maar liefst 25 banken failliet met een vergelijkbaar totaal aan balanswaarde (zie onderstaande grafiek).

Nadat onderstaande grafiek werd opgesteld – 13 maart 2023 – vielen er nog een paar banken om. De grootste daarvan is Europees, Credit Suisse. Deze heeft een balanstotaal van 531 miljard euro, ofwel meer dan het dubbele van de Amerikaanse SVB en ongeveer vergelijkbaar met de balans van Lehman Brothers in 2007. Credit Suisse werd op de valreep gedwongen overgenomen door branchegenoot UBS, aldus de Financial Times. De aandeelhouders van de bank verloren daarbij hun inleg.

Overeenkomsten en verschillen met 2008

De grootste overeenkomsten met 2008 zijn dat de komende crisis weer veroorzaakt wordt door het mondiale bankensysteem en weer begonnen is in de VS. De verschillen met 2008 – en de ernst daarvan – is echter groter dan de twee genoemde overeenkomsten, zoals hieronder wordt betoogd.

De financiële crisis van 2007-2008 was al jaren in de maak, net als de nu komende crisis. Tegen de zomer van 2007 vertoonden financiële markten over de hele wereld tekenen dat er een afrekening zou komen voor een jarenlange stormloop op goedkope – en niet gezekerde – hypotheken in de VS. Twee hedgefondsen van het Amerikaanse Bear Stearns gingen in juni 2007 al failliet.

Meer dan een jaar later – september 2008 – ging Lehman Brothers om dezelfde reden bankroet. Met het opkopen van Credit Suisse heeft de Zwitserse staat – voorlopig – een herhaling van het Lehmanscenario voorkomen.

Eerste verschil met 2008: anno 2023 veel hogere staatsschulden

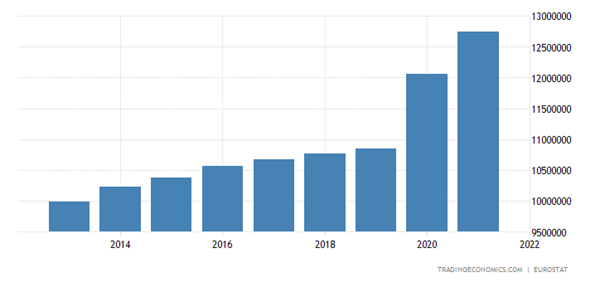

Vanaf 2008 begon eerst de FED en later (2011) de ECB met het bijdrukken van geld, in combinatie met renteverlagingen tot 0 procent en zelfs onder 0 (ECB). Dat leidde tot extreme vormen van lenen door zwakkere lidstaten van de EU en door de Amerikaanse overheid. Zie onderstaande grafiek voor de explosie van staatsleningen in de EU (Bron: Eurostat). Met al dat bijgedrukte – en vervolgens door overheden geleende – geld werden overal in de EU de klappen van teleurstellende groei en zwakke economische ontwikkelingen gecompenseerd. Met name in zwakke lidstaten.

De gemiddelde EU-staatsschuld is nu 98 procent van het BNP. In Nederland ligt dat nog steeds laag op slechts 53 procent. Maar voor Frankrijk geldt bijvoorbeeld al 113 procent, voor Italië 145 procent en Griekenland is met 195 procent nog steeds de hoogste schuldenaar in de EU.

Zolang die rente op staatsleningen maar op of onder de 0 procent blijft, is er weinig aan de hand. Maar als die rente op staatsobligaties oploopt, zoals nu het geval is, worden staatsleningen van zwakke landen onbetaalbaar en gaan andere landen daarvoor opdraaien. Tenzij je niet in de euro zit, zoals Polen, Hongarije, Zweden et cetera.

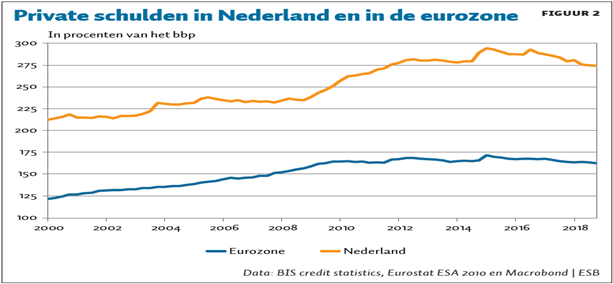

“Nederlandse privéschulden behoren tot de hoogste in de EU”

Tweede verschil met 2008: anno 2023 exorbitant hogere hypotheekschulden en huizenprijzen

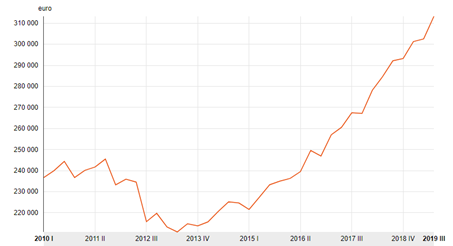

De ultralage rente en het vele bijgedrukte geld leidde tot lagere hypotheekrentes, waardoor er vanaf 2013 veel meer huizen werden verkocht. Vervolgens explodeerde de huizenprijzen vanaf 2015-2016 van gemiddeld 210.000 euro in 2013 tot maar liefst 432.000 euro in 2023 aldus het CBS. Meer dan een verdubbeling in tien jaar! Huizen werden onbetaalbaar voor starters. Veel grote beleggingsmaatschappijen als BlackRock en Blackstone kochten – ook in Nederland – hele wijken op als beleggingsobjecten, waardoor de prijzen nog verder stegen en er woningnood werd gecreëerd. Allemaal door centrale bankbeleid en anders dan in 2008. Op het moment dat er nu een hypothecaire lening moet worden verlengd, of overgesloten, betaal je tweemaal zo veel rente dan een jaar geleden. Dat kan niet iedereen opbrengen, dus zullen er huizen worden verkocht, neemt het aanbod weer toe en de prijzen af.

GRAFIEK ONTWIKKELING HUIZENPRIJZEN

Derde verschil met 2008: extreem hogere schulden van huishoudens

Behalve voor hypotheekleningen, gingen Europeanen – vooral Nederlanders – veel meer geld lenen voor andere zaken. Er werd extra veel goedkoop geld geleend voor zaken als vakanties, auto’s, inrichting van huizen, kunst en vooral voor aandelen. De aandelenmarkten zijn nog nooit zo gestegen als in de periode 2012-2022. Allemaal door dat spotgoedkope geld, afkomstig van centrale banken. Je spaargeld was geen biet meer waard, dus ging je maar aandelen en obligaties kopen. Vaak met geleend geld.

Nederlandse privéschulden behoren tot de hoogste in de EU. Zie onderstaande grafiek.

Vierde verschil met 2008: volledig uit de pan gerezen bedrijfsschulden anno 2023

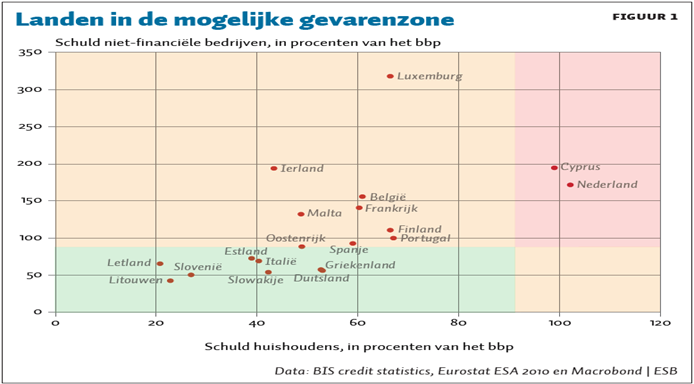

Waar de Nederlandse Staat het huishoudboekje nog goed wist te beheren, maar de huisbezitters en burgers niet, blijken ook de Nederlandse bedrijven extreem veel extra krediet te hebben opgenomen ten opzichte van 2008 en ten opzichte van de rest van de EU.

Onderstaande grafiek uit 2018 laat zien dat de bedrijven in ons land al in de hoogste gevarenzone binnen de EU zitten. Samen met Cyprus! In 2018 golden nog lage rentes voor bedrijfskredieten. Ook hadden we de coronacrisis nog niet gehad. Momenteel staat het Nederlandse bedrijfsleven er – qua kredietwaardigheid – nog veel slechter voor dan in 2018. Met de huidige stijgende rentes, zullen veel mkb-bedrijven de financiële lasten niet meer kunnen opbrengen of makkelijk nieuwe leningen kunnen afsluiten.

De Rabobank maakte in juli 2022 een analyse van de gevaren voor het Nederlandse bedrijfsleven. De resultaten liegen er niet om. De komende jaren zullen veel ondernemingen in zwaar weer komen en omvallen.

Vijfde verschil met 2008: extreem hogere inflatie anno 2023

Op de markt was je gulden vroeger een daalder waard. Voor de euro geldt het tegenovergestelde; op de markt is die momenteel een dubbeltje waard. De inflatie is gillend uit de hand gelopen. Dat is niet alleen zo in het eurogebied, maar over de hele wereld. Een belangrijke oorzaak voor die extreme geldontwaarding is wederom het beleid van de centrale banken; meer geld bijdrukken tegenover dezelfde – of zelfs een afgenomen – hoeveelheid goederen en diensten leidt tot een devaluatie van de waarde van de bestaande hoeveelheid (spaar-)geld. De ECB en de FED hebben hun burgers tot op het bot uitgekleed.

Zesde verschil met 2008: andere machtsverhoudingen in de wereld

In 2008 waren de VS de onbetwiste leider van de toenmalige wereldorde. Diezelfde VS wordt de laatste jaren ingehaald door China. In koopkracht (PPP) is China al vanaf 2015 de meerdere van de VS. Dat maakt de VS duidelijk onzekerder over de eigen rol op het wereldtoneel, wat terug te zien is in een toenemend aantal conflicten met China vanaf de regeerperiode van Donald Trump.

“De komende jaren wordt een harde strijd tussen de VS en China, burgerbelangen en belangen van de ‘elite’, tussen democratie en autocratie, tussen de meerderheid en de minderheid (in aantallen)”

Ook de huidige oorlog tussen Rusland en de VS over Oekraïne lijkt zo’n neveneffect van het afnemende zelfvertrouwen van de VS. In plaats van een oplossing via de diplomatieke weg, bewandelt de VS nu een pad van constante confrontatie, waarbij het de EU als ‘verkenners’ naar voren schuift op het mondiale schaakbord. Een EU die de hardste economische klappen incasseert in deze machtsstrijd. Een EU waarvan het Bruto Nationaal Product verdampt, terwijl dat van de VS nog steeds groeit. Onder andere door de energieleveranties aan de EU (LNG) die het wegvallen van de Russische energie moet compenseren.

De problemen uit 2008 zijn nooit opgelost, maar vooruitgeschoven in het belang van grootkapitaal

Als je de (monetaire) politiek van het Westen sinds de crisis van 2008 analyseert, kun je alleen maar concluderen dat de problemen van toen nooit zijn opgelost. Centrale banken – vooral FED en ECB – hebben de weeffouten in het mondiale bankensysteem toegedekt met easy money; de rente op 0 en de geldpers aan. Deze simpele strategie had vooral veel positieve gevolgen voor het grootkapitaal en de rijksten der aarde. De waarde van hun investeringen in onroerend goed, aandelen en edelmetalen, nam astronomisch toe. Tegelijkertijd zagen mkb en de ‘gewone burgers’ hun rendement op onder andere spaargeld en pensioenen verdampen als sneeuw voor de zon. Ook werd huren of kopen van een huis alleen maar duurder, nam de inflatie toe en daarmee de armoede en kloof tussen arm en rijk.

Die hoge inflatie moet nu gestopt worden om te voorkomen dat burgers massaal in opstand komen tegen hun politieke leiders. Dezelfde centrale banken die de huidige ellende veroorzaakt hebben, moeten deze nu weer terugdraaien. Door het omgekeerde te doen van wat ze de afgelopen twaalf jaar deden; de rente dus omhoog in plaats van omlaag en stoppen met geldcreatie uit het niets. Het recente ECB-rentebeleid laat zien dat dit niet erg actief wordt opgepakt.

De komende jaren wordt een harde strijd tussen de VS en China, burgerbelangen en belangen van de ‘elite’, tussen democratie en autocratie, tussen de meerderheid en de minderheid (in aantallen). Die strijd was in de vroegere Nederlandse traditie – van een sociaaldemocratie – niet nodig, maar lijkt nu onontkoombaar. Het wordt een strijd die alleen maar verliezers oplevert als er niet snel een dialoog tot stand komt tussen genoemde strijdende partijen. Daarvoor zijn echte leiders nodig. Maar waar vind je die tegenwoordig?