Centrale banken vergroten kloof tussen arm en rijk

(en verarmen Nederland)

De kloof tussen arm en rijk is de laatste tien jaren steeds groter geworden. Met een mooie loopbaan in het bedrijfsleven behoor ik niet tot de minst bedeelden, maar ook ik ben er in die tijd op achteruit gegaan. Hoe komt dat en wat was de rol van centrale banken daarin?

Het jaarlijkse Global Wealth Report van Credit Suisse

De Zwitserse bank Credit Suisse brengt in 2009 voor het eerst een rapport uit over de wereldwijde rijkdom van 5,3 miljard mensen; het Annual Global Wealth Report. Inmiddels is dit rapport een wereldwijd begrip. Het verschaft diepere inzichten over de verdeling van rijkdom per continent, land en bevolkingsgroep en wat de oorzaken van verschuivingen daarin zijn. Boeiende informatie als je je afvraagt of je een carrière in Nederland of Europa wilt opbouwen of toch maar liever elders. Of als je wilt weten wat er later met je pensioen kan gebeuren.

Covid-19 had aanvankelijk een positief effect op de groei van de wereldeconomie

De wereldeconomie dreigt vanaf 2020 in een recessie terecht te komen, zo lees je terug in vele economische beschouwingen uit 2019. BlackRock, de grootste belegger ter wereld komt op 15 augustus van dat jaar met het rapport Dealing with the Next Downturn. Vrij vertaald; hoe gaan we om met de volgende economische crisis die het rapport voor 2020 voorspelt.Ook ons eigen CBS is in 2019 niet erg blij met de vooruitzichten voor 2020. Op 12 december schrijft het bureau voor de statistieken dat het aantal faillissementen in 2019 hard aan het oplopen is en dat voor 2020 erger wordt verwacht. De NOS publiceert op 12 november 2019 op haar website dat in de loop van 2020 een recessie is te verwachten.

Als een duvel uit een doosje is daar begin 2020 opeens COVID-19! De beurzen krijgen een korte klap in maart-april, voordat de financiële mega-steunprogramma’s in werking treden. Uiteindelijk blijken de jaren 2020-2022 die met het laagste aantal faillissementen ooit. Oorzaken; de exorbitante hoeveelheid bijgedrukt geld van de ECB en de donaties van extra euro’s aan landen die bij de ECB geld hebben geleend (negatieve rente).

De FED en ECB komen rap in actie om aandeelhouders te beschermen

Maandag 3 maart 2020 is het zover: de financiële markten die het door de coronaverspreiding in februari al wat moeilijk krijgen, gaan finaal overstag en crashen wereldwijd. De Dow Jones Industrial Average verliest meer dan 2000 punten. Het is de grootste val in één dag ooit. Die dag gaat de geschiedenis in als Zwarte Maandag. Op 12 maart 2020 – het wordt Zwarte Donderdag – crashen de markten opnieuw. Op 16 maart volgt Zwarte Maandag 2. Diverse indexen dalen tussen de 10 en 12 procent. De dreun is enorm.

De centrale banken komen in de loop van maart in actie met drastische acties. The Federal Reserve pompt onder meer 700 miljard US dollar aan liquiditeiten in de markt door obligaties op te kopen. Op 18 maart lanceert de Europese Centrale Bank het Pandemic Emergency Purchase Program, een steunpakket van 750 miljard euro. Alles wordt in het werk gesteld om het systeem te redden en zuurstof aan de economie te geven. Er zullen nog heel wat initiatieven volgen, zoals het opkopen van bedrijfsobligaties bij multinationals. Dat is een primeur voor centrale banken die zich nu rechtstreeks in de markten voor commerciële banken begeven, met veel gunstiger kredietvoorwaarden dan de markt kan bieden.

Op 27 maart 2020 ondertekent Trump het grootste stimulusplan in de geschiedenis van de VS van 2,2 biljoen dollar. Daarmee verhoogt hij in één klap de Amerikaanse staatsschuld van 108 naar 132 procent van het BNP. Alles wordt in het werk gesteld om de effecten van de zogeheten ‘absoluut noodzakelijke lockdownmaatregelen’ op de economie te beperken. De Amerikaanse burgers krijgen zelfs cheques met geld – helicopter money – toegestopt om de consumptie terug op gang te brengen. Ook dit is nooit eerder vertoond, maar al wel genoemd in de BlackRock-analyse van augustus 2019; “deel gratis geld uit bij een volgende economische crisis”. En zo gebeurt het.

Het door FED en ECB bijgedrukte geld veroorzaakt een van de grootste beurshausses ooit

Vanaf april 2020 zetten de aandelenbeurzen mondiaal een groeispurt in die ongekend en historisch is, aldus dit artikel van de Belgische Axa Bank. Maar het ongekende geluk treft niet alleen aandelenbezitters. Ook de prijzen van huizen en ander onroerend goed schieten de kosmos in. Inmiddels zie je de bekende neveneffecten van extreme schaarste op de huizenmarkt en het onbereikbaar zijn van woningen voor starters op de woningmarkt.

De stijging van de mondiale rijkdom is in 2021 de grootste in de wereldgeschiedenis

Pagina 7 van het bovengenoemde Credit Suisserapport over 2021 vermeldt een stijging van de rijkdom in de wereld – in dollars gemeten – van maar liefst 12,7 procent ten opzichte van 2020. Het is de grootste jaarlijkse stijging in de geschiedenis van de mensheid, aldus het rapport. Ter vergelijk; in 2020 is de stijging 7,4 procent ten opzichte van 2019. Wat heb je aan zo’n megastijging als die niet door productiviteitsgroei is veroorzaakt, maar door geld bij te drukken?

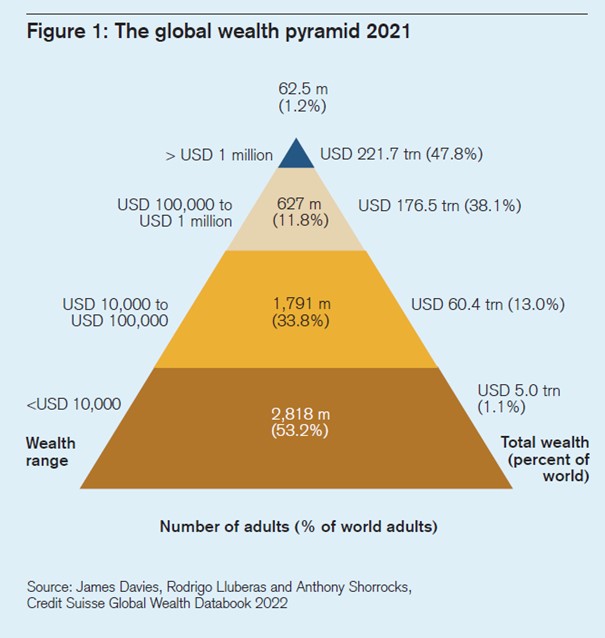

Die rijkdomexplosie komt slechts bij de happy few terecht

Volgens het Credit Suisserapport over 2021 zijn er 62,5 miljoen miljonairs in de wereld. De meeste daarvan leven in de VS. Het aantal miljonairs in de VS in 2021 stijgt met 5,2 miljoen. Bij elkaar hebben de 62,5 miljoen miljonairs in de wereld maar liefst 47,8 procent van alle mondiale rijkdom. Ofwel, 1,2 procent van de wereldbevolking is eigenaar van bijna de helft van alle wereldse bezittingen. Aan de onderkant van de piramide (figuur 1) bevinden zich 2.818 miljoen mensen (53,2 procent van de wereldbevolking) die slechts 1,1 procent van alle mondiale rijkdom bezitten.

De Nederlander werd armer in 2021, terwijl de wereld rijker werd

De rijkdom per inwoner bestaat uit bezittingen -/- schulden. Tot de bezittingen behoren primair de (over-) waarde van een eigen huis, aandelen en obligaties, tegoeden op spaarrekeningen en overige bezittingen als een auto.

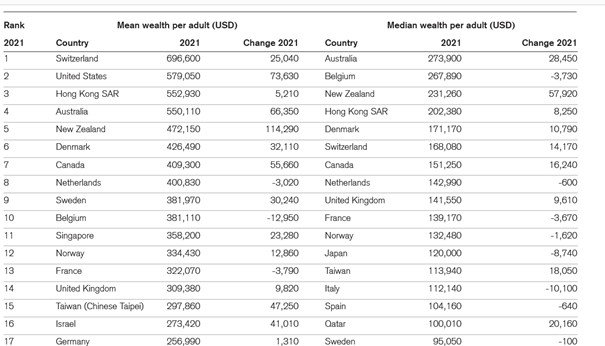

Op pagina 13 van het Credit Suisserapport staat een tabel met de gemiddelde rijkdom per inwoner per land. De gemiddelde Nederlander bezit 400.830 US dollar aan bovengenoemde vermogensbestanddelen. Zwitserland blijkt het rijkste land met 696.600 dollar per inwoner gemiddeld. De VS staat op de tweede plaats met gemiddeld 579.050 dollar aan bezittingen per inwoner. Dit lijken allemaal forse bedragen, maar hier geldt grofweg dezelfde verdeling als in bovenstaande piramide; slechts 1,2 procent is eigenaar van het echte grote geld, terwijl 53,3 procent van de bevolking nog geen 10.000 dollar aan vermogen heeft.

In onderstaande tabel zie je dat Nederland er in 2021 gemiddeld maar liefst 3.020 dollar per inwoner op achteruit is gegaan, een daling van bijna 1 procent in een jaar dat de gemiddelde wereldburger er 12,7 procent op vooruitging.

Nederlanders hebben dus niet geprofiteerd van al dat geld bijdrukken door de ECB. Hoe komt dat?

De Euro blijkt een uiterst zwakke munt

De rijkdom per land/inwoner in dit jaarlijkse onderzoek van Credit Suisse is omgerekend naar Amerikaanse dollars. Aangezien de euro ook al in 2021 fors in waarde achteruitging ten opzichte van de dollar door negatieve rentes, overheveling van vermogen naar arme EU-landen als Griekenland en Italië en het ongelimiteerd geld lenen aan zwakke lidstaten, is het vermogen van Nederlanders gedaald. In dollars uitgedrukt. Dat geldt voor alle eurolanden, behalve Duitsland. Dat land haalde nog een kleine stijging van het vermogen per inwoner van 1.310 US dollar, ofwel 0,5 procent. Ook niet om over naar huis te schrijven als de gemiddelde wereldburger er 12.7 procent op vooruit is gegaan. Je moet ook wat overhebben voor de Verenigde Staten van Europa.De vermogensontwikkeling in de eurozone over 2022 zal dramatisch slechter uitpakken dan in 2021 door een combinatie van het monetaire beleid van de ECB, het energiebeleid van de EU en de daaruit ontstane mega-inflatie.

2021: eenmalig hoogtepunt in de rijkdom

Het rapport van Credit Suisse geeft het zelf al aan; 2021 is een eenmalig hoogtepunt in de (kunstmatig gecreëerde) ontwikkeling van rijkdom in de wereld. De combinatie van factoren – geld bijdrukken, ultra lage en negatieve rente, helikoptergeld voor de burgers van de VS en de EU en lockdowns – leggen dat jaar het fundament voor de huidige malaise van hoge inflatie en dus geldontwaarding van de euro. Mensen worden in hoog tempo armer. Niet alleen in de zogenaamde ‘opkomende economieën’, maar ook in Europa. Die trend is al zichtbaar in de cijfers over 2021. In 2022 komen daar nog de oorlog in Oekraïne bij, het nieuwe EU-energiebeleid en de extreme kostenstijgingen van benzine, diesel en gas.

Conclusie

Het beleid van (Europese en Amerikaanse) centrale banken – geld bijdrukken, rente op of onder 0 procent houden, multinationals gunstige leningen verschaffen en helikoptergeld uitdelen tijdens corona – hebben gezorgd voor een kunstmatige en tijdelijke opleving van de wereldeconomie. Hiervan profiteerden burgers die aandelen, obligaties en/of onroerend goed bezitten. De ‘gemiddelde’ burger had niets aan deze periode. De prijzen van huizen, hypotheken, levensmiddelen en energie gingen rampzalig omhoog en dreigen nu een golf van faillissementen en armoede voor 2023 in petto te hebben.

De Europese burger is er zelfs op achteruitgegaan door een zwaar verzwakte euro ten opzichte van de Amerikaanse dollar en de torenhoge inflatie. In 2023 zal dit proces zich versterkt doorzetten. Om dat af te remmen, zijn drastische maatregelen nodig voor het monetaire beleid van de ECB en het geopolitieke beleid van de EU. Gezien de huidige leiding van beide instituten, valt daarvan weinig te verwachten, tenzij de maatschappelijke onrust gevaarlijke vormen aanneemt.